外企采购管理中的采购成本分析:Should Cost Analysis 采购成本管理之“应有成本分析与建模”

在世界500强外企的采购职能部门中常常有这样一个角色:采购成本分析:Should Cost Analysis

Should Cost Analysis 采购成本管理之“成本分析与建模“这个先进的成本分析工具始于20世纪80年代,由美国国防部为了帮助采购职能部门而开发的一种成本分析工具。

如今是是苹果和思科、德国博世、德国大陆、日本丰田等世界500强公司经常使用的主导的成本分析技术,站在供应商[制造商]的角度根据预定的成本驱动要素模型计算应该成本。

战略采购成本分析技术:

数据要求:您需要哪些数据支持?

分析步骤:运行应有成本分析需要遵循哪些步骤?

执行建议:我们如何看待其他公司实际执行并实现成本分析所发现的节约机会?

成本数据要求

以下是有效运行应有成本分析所需的数据。

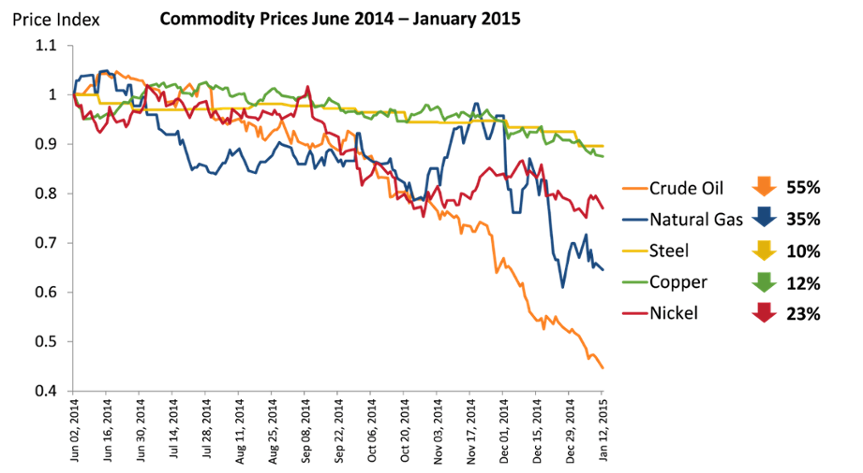

商品价格变动:原材料价格下降或上涨

2014年6月至2015年1月期间,原油,天然气,钢铁,铜和镍价格分别下跌55%,35%,10%,12%和23%。

这意味着您的供应商的材料采购成本降低,根据合同的价格调整机制条款,你可以要求供应商降价!

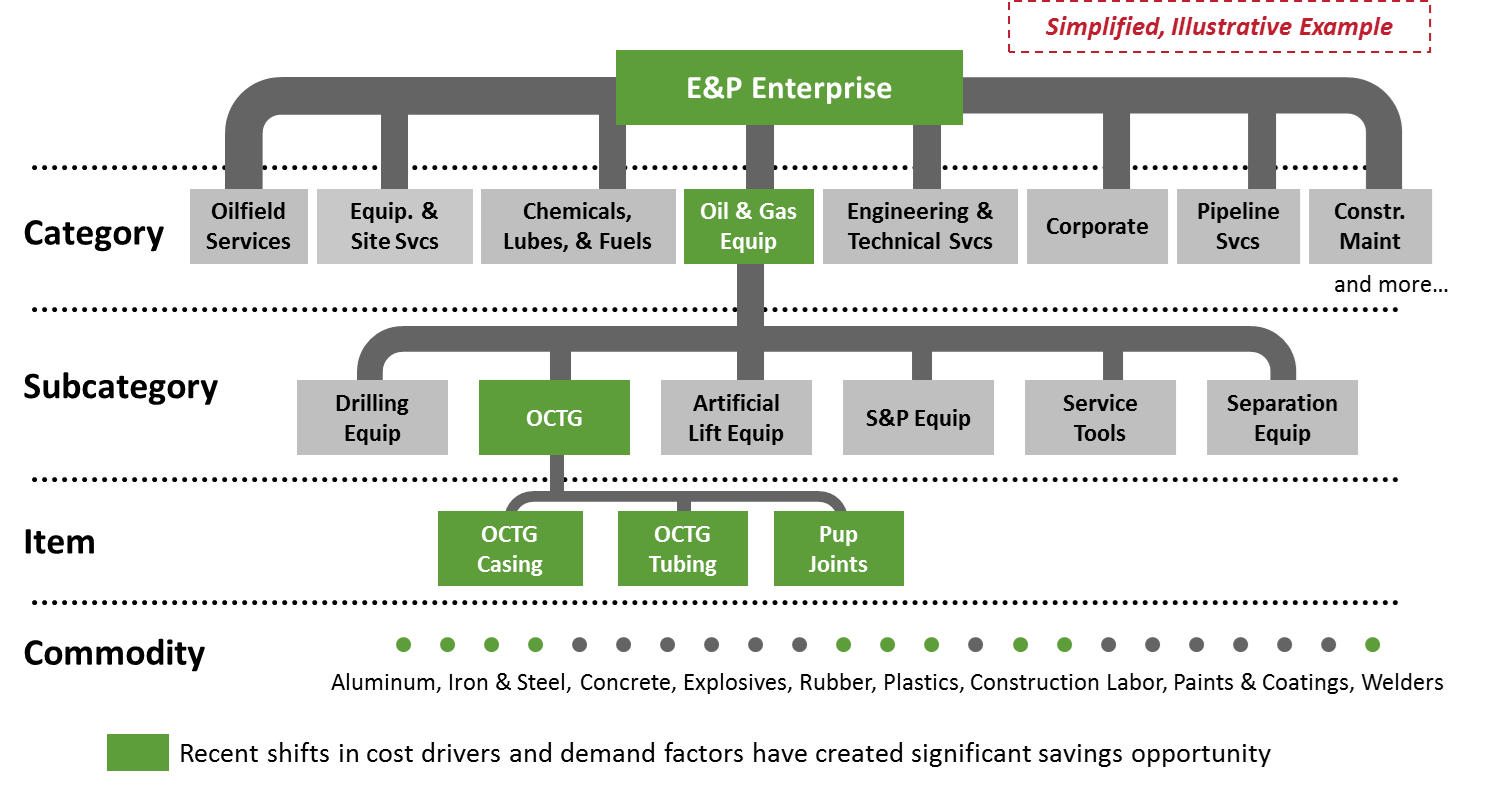

企业成本模型

了解商品价格最近如何变动是重要但还是远远不够的。为了能够对这些信息采取行动,您需要知道公司的哪些产品的原材料影响最大,我们称之为“企业成本模型”。企业成本模型将潜在的成本驱动因素(如石油、塑料粒子、有色金属、劳动力…等)与您实际购买的产品联系起来。

目录级别支出数据

您需要能够在产品目录级别查看公司的采购金额,以便将受商品价格波动影响的材料与这些产品目录的支出金额进行交叉对比。这将使您能够优先考虑这些产品目录,这些产品目录在潜在成本驱动因素的变化和潜在的节省资金方面具有重要意义。

成本分析模型

“Should cost 应有成本”模型将产品目录级成本模型与成本动因周围的指数和预测相结合,以根据最近或预期的市场变动预测项目“Should Cost应该成本”。

以下是Should Cost成本分析模型:

1.物料组级别的成本分析

2.对应的物料组在制造型企业成本驱动要素模型

成本分析模型结构按成本驱动要素分为:

直接原材料

外部加工成本

CIF及关税

风险成本

技术含量成本

直接原材料总成本

非直接原材料变量

非直接原材料定量

原材料总成本

生产原材料成本

生产原材料变量

生产成本风险变量

附加物和衍生物的生产成本变量

特殊的直接生产 成本变量

工厂管理成本变量

可变生产总量

固定生产成本

固定生产成本风险

固定生产成本技术含量

固定附加物和衍生物的生产成本

固定特殊直接生产成本

固定工厂管理成本

固定总生产成本

总 HEK成本

可变销售总量

固定销售总量

销售成本总量

研发成本变量

固定研发成本

研发费用总量

固定管理费用总量

资本支出信用管

管理费用总量

VVGK总成本

产品总成本

最终得出Should Cost

如何进行应有成本Should Cost分析并识别成本节约机会

虽然成本建模可能听起来很复杂,但实际上如果您的团队有必要的数据,实际上非常简单。以下是使用应付费用确定节约机会所需的步骤:

.对所有的成本驱动要素进行分类排序

.确定那些花费比重大的产品目录及受市场条件变化的影响,即商品价格变动或供需变化。

一旦确定了花费的类型且受成本驱动因素变化影响的产品目录,下一步就是量化节约机会。

如果您希望与供应商重新协商,需要提供详实的成本驱动要素数据。

.检查优先级材料目录级成本模型

.运行“应该成本”分析来量化节约机会

如何获得成本节约的机会

对于成本节约机会,根据详实的成本要素数据在供应商谈判和采购活动中取得了巨大成功。 例如,一些客户选择为每个供应商协商构建“成本节约数据库”。 数据库包括:

之前的先例,回顾之前的双方的合作关系的历史和降低成本的必要性的理由

基于事实的储蓄捕获所需的数据:

.产品品类、产品目录和供应商级别采购支出数据

.供应商事实基础

.历史定价和合同分析

.成本驱动因素价格走势

.供求关系

.物料级成本模型

.物品级“应该成本”分析

….

有了这些信息,您就更有可能通过不断变化的市场条件来节省最多的成本……这通常可以达到20%以上!